След като се опита и не успя да продаде офис сгради от Париж до Франкфурт, Amundi най-сетне се доближава до значително освобождаване от имоти, което ще ѝ помогне да набере средства за инвеститорите, искащи да изтеглят пари от имотните ѝ фондове, пише Bloomberg.

Blackstone е приела да купи група бизнес паркове за 250 млн. до 300 млн. евро от най-голямата компания за управление на активи в Европа, съобщиха запознати с въпроса източници. Американската инвестиционна компания очаква, че някои от тях ще имат по-рентабилно бъдеще, след като бъдат превърнати в логистични обекти, допълват източниците.

Сделката отразява все по-важната дилема за имотните фондове с отворен край в Европа – инвестиционни дружества, които контролират активи за около 166 млрд. евро. В свят, където офис сградите не са предпочитани, един от малкото начини да се удовлетворят исканията за изтегляне на средства е чрез продажбата на други, по-привлекателни активи като жилищни сгради, складове или имоти, които могат да бъдат преустроени за такава употреба.

Amundi е собственик на проекта Coeur Defense в Париж. Снимка: Zula Rabikowska/Bloomberg

Amundi е собственик на проекта Coeur Defense в Париж. Снимка: Zula Rabikowska/Bloomberg

Това оставя фонд мениджърите и оставащите им клиенти с все по-висока концентрация в изпитващи затруднения сегменти от пазара. Докато исканията за теглене на средства продължават, някои от тях може би скоро няма да имат друг избор освен да продават, като предизвикат преоценки и отложат всяко зараждащо се възстановяване на пазара с потенциални последици за цялата икономика.

За някои имотни фондове и строителни компании „натискът да продават е изумително висок“, коментира Хенинг Кох, главен изпълнителен директор на германския фонд мениджър Commerz Real, който контролира имоти и възобновяеми източници на стойност около 34 млрд. евро. „Фондовете се борят с отлив на капитал“, допълва той.

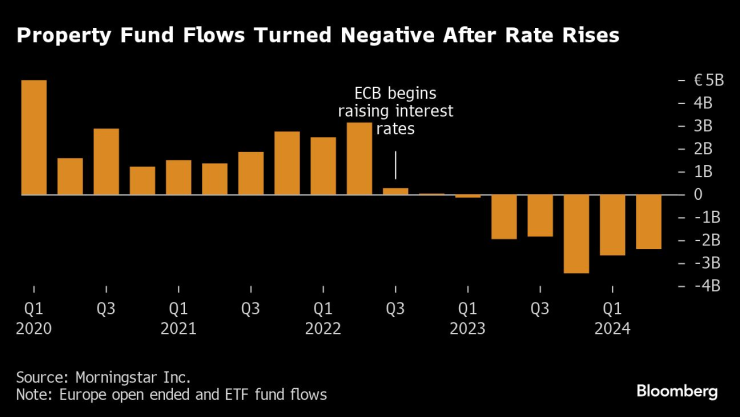

Имотните фондове с отворен край в Европа отбелязаха шест поредни тримесечия на изтичане на средства, сочат данни на компанията Morningstar. Те показват, че инвеститорите са изтеглили над 12 млрд. евро, откакто Европейската централна банка започна да повишава лихвите през юли 2022 г., с което нетните активи са достигнали най-ниското ниво от пет години насам.

Паричните потоци на имотните фондове станаха отрицателни след повишаването на лихвите. Графика: Bloomberg LP

Паричните потоци на имотните фондове станаха отрицателни след повишаването на лихвите. Графика: Bloomberg LP

За взаимните фондове, които инвестират в акции или облигации, подобно изтегляне на средства би било болезнено, но няма да създаде проблеми с ликвидността или концентрацията, тъй като ценните книжа са редовно оценявани на публичен пазар и лесно се продават. За сметка на това имотните фондове купуват големи активи, които не могат да се търгуват бързо, а оценката на сегашната им стойност може да е трудна, докато не бъдат продадени отново, понякога със значителни отстъпки от определената цена от фонда.

За фондовете с отворен край това може да затрудни продажбата на активи, когато инвеститорите искат да изтеглят средства, създавайки потенциално ликвидно разминаване. Сделки с бизнес имоти на обща стойност около 74 млрд. евро са били сключени през първото полугодие на тази година в Европа, с 42% под средното петгодишно равнище, сочат данни на консултантската компания Savills. Ако фондовете наистина продадат, по-лесно е да се освободят от имоти, за които има по-добри перспективи за ръст на наемите, и да отложат преоценката на не толкова популярни активи.

В Германия много фондове не успяват да се освободят от активи заради правила, които им забраняват да продават активи значително под номиналната стойност. Ако го направят, трябва да преоценят портфейла си или имота за продажба, което може да предизвика сериозни промени в стойността на фонда. Някои мениджъри в момента обмислят да си осигурят нови кредитни линии от своите банки за недвижимите имоти, които притежават, за да избегнат преоценки на активите и потенциални продажби, казват двама души с информация по въпроса.

Други разбират проблема. Union Investment намали нетната стойност на активите на фонд за 4 млрд. евро със 17% миналия месец, след като не успя да продаде имоти на номинална стойност, за да удовлетвори искания за изтегляне на средства. Commerz Real отписа инвестиция за 50 млн. евро в проекта Elbtower в Хамбург, след като строителната компания зад него фалира.

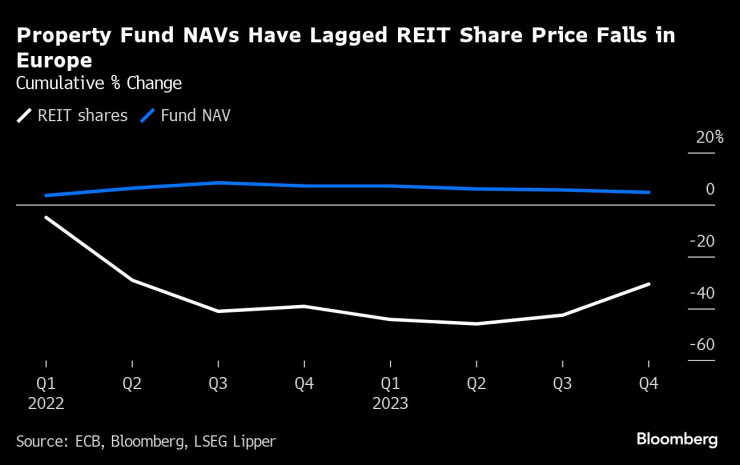

Всеки може да предполага точно колко стойностите на активите, публикувани от имотните фондове, се отклоняват от действителните цени на имотите им, особено когато става дума за офиси, където липсват продажби. Но поглед към публично търгувани тръстове за инвестиции в недвижими имоти, където инвеститорите изразяват възгледите си за имотния пазар ежедневно, като купуват или продават акции, сочи, че разминаването е значително. Тези тръстове са загубили около 29% от началото на 2021 г., дори след като започнаха да се възстановяват напоследък. За сметка на това нетната стойност на активите, обявена от фондовете с отворен край, почти не се е променила.

Европейската централна банка предупреди миналата година, че проблемите в имотните фондове може да разширят рисковете от срив на пазара на бизнес имоти. Последиците от забавянето на пазара, което вече обхвана имоти, вариращи от офис кули в Хонконг до комплекси с апартаменти в Калифорния, може да имат значителен ефект върху световната икономика.

През 90-те години на миналия век ръстът на кредитирането и на БВП намаля съответно с 12 и 4 процентни пункта, когато стойностите на бизнес имотите спаднаха с над 40% в реални изражения, отбелязва Банката за международни разплащания.

Нетната стойност на активите на имотните фондове изостава от поевтиняването на акциите на тръстовете за инвестиции в недвижими имоти в Европа. Графика: Bloomberg LP

Нетната стойност на активите на имотните фондове изостава от поевтиняването на акциите на тръстовете за инвестиции в недвижими имоти в Европа. Графика: Bloomberg LP

Иконометричен анализ „показва, че рязък спад на цените на бизнес имотите този път може да има също толкова значими последици“, съобщава базираната в Базел институция в свой доклад. Макар че банковата система беше устойчива до момента, „уязвимостите може да станат видими, ако експозициите“ за всичко – от офиси до магазини, са „омаловажени и ако цените намалеят повече от очакваното“.

Почти 18% от заемите за бизнес имоти в Европа вече са класифицирани като етап две от банките, което означава, че кредитният риск е нараснал значително, съобщи Европейският банков орган, докато делът на лошите заеми за бизнес имоти на германските банки се е увеличил до 4,8% през миналата година спрямо 2,1% през декември 2022 г. Очаква се ЕЦБ да поиска от няколко германски кредитора да увеличат резервите си за възможно спиране на плащанията по имотни заеми, съобщи Bloomberg News.

Deutsche Bank, най-голямата германска банка, съобщи миналата седмица, че ще задели повече пари, отколкото се очакваше преди, за загуби на заеми тази година, след като беше твърде оптимистична за възстановяване на бизнес имотите. Книжата на компанията поевтиняха с 9% след новината, като повлякоха надолу и други кредитори.

Основателят на Barkow Consulting Петер Барков, чиято компания следи тегленето на средства от имотни фондове в Германия, казва, че може да има „още неравности по пътя“ за имотните фондове, макар че повторение на финансовата криза не е вероятно.

Проблемите за много от продуктите са задълбочени от неуспеха им да направят завой от традиционни предпочитани бизнес имоти като офисите и магазините към по-бързо растящи сегменти като складовете и центровете за данни.

OPCI фондовете във Франция, популярен спестовен продукт, използван за инвестиции в имоти, който е ефективен от гледна точка на данъци, имат средна експозиция към офиси от 67%, докато само 1,7% от активите им са складови имоти, сочат данни на Френската асоциация на компаниите за инвестиции в имоти. За сметка на това портфейлът в Европа на Blackstone сега се състои от 55% складове и под 10% офиси.

Сделката на Amundi с Blackstone е част от очакване на американската компания, че бързо растящото онлайн пазаруване ще помогне за привличане на наематели, след като сградите бъдат ремонтирани, за да осигурят модерни складови площи, съобщават запознатите със сделката източници, пожелали да останат анонимни, тъй като тя не е финализирана. Имотите, които в момента включват различни употреби като офиси, складове и пространства за съхранение, са собственост на различни фондове на Amundi, включително флагманския ѝ продукт OPCI.

„Фондовете, които навлязоха на пазара късно в цикъла и се насочиха към имоти на вторични локации, са изправени пред по-големи предизвикателства“, смята Улрих фон Крейц, главен инвестиционен директор за недвижимите имоти в Европа в компанията DWS Group, който говори общо за имотните фондове.

„В даден момент частният капитал може да дойде и да придобие остаряващи офис сгради на вторични локации като квартал „Нидерад“ във Франкфурт, за да ги замени например с центрове за данни, и подобни сделки вероятно ще се осъществят с големи отстъпки“, допълва той.

Редица международни имотни фондове са с адрес в Дъблин, където Ирландската централна банка ограничава използването на дълг от продуктите до максимум 60%, като намалява по този начин риска от принудителни продажби, когато цените са под натиск. Фондовете в редица страни изискват също от инвеститорите да им изпращат 12-месечно предизвестие преди да могат да изтеглят средства.

Много от инвестициите на френски имотни фондове са под формата на договори за застраховка „Живот“, което означава, че е малко вероятно от тях да бъдат изтеглени средства години наред, казва запознат с въпроса източник. Това осигурява източник на ликвидност и смекчава рисковете от недоволство на инвеститори, които си искат парите обратно бързо, а това означава, че регулаторите са по-спокойни относно натиск за ликвидността, отколкото биха били в противен случай, допълва източникът.

Някои инвеститори очакват, че ще има възможности за покупка, когато фондовете вече не могат да удовлетворят искания за изтегляне на средства без също така да продадат не толкова привлекателните си активи. GoldenTree Asset Management, подразделение на Columbia Threadneedle и семейство Бхавнани, сключи сделка да бъде основен инвеститор в британски тръст за инвестиции в имоти, който планира да се насочи към „изпитващи затруднения и много мотивирани продавачи“, включително имотни фондове с отворен край.

„Исканията за изтегляне на средства са в такива обеми, че според управленския екип е малко вероятно много от по-големите институционални фондове за недвижими имоти с отворен край да успеят да запазят достатъчен мащаб, диверсификация и ефективност“, става ясно от проспекта Special Opportunities REIT. „Това води до положение на принудителни продажби“, се допълва там.

Засега обаче потенциалните инвеститори не са повлияни и планираното първично публично предлагане беше отменено, когато набраните средства не отговориха на целта. Сега компанията за управление на активи иска да използва частен капитал, за да купи активи.

МОН пуска интерактивно приложение за пътна безопасност за ученици

МОН пуска интерактивно приложение за пътна безопасност за ученици  Футболните национали се включиха в кауза за обучение на кучета водачи

Футболните национали се включиха в кауза за обучение на кучета водачи  Злато и бронз за боксьорите на Черно море

Злато и бронз за боксьорите на Черно море  Започват по-рано миенето на варненските улици

Започват по-рано миенето на варненските улици  Кирил Десподов е футболист №1 на България за 2024 г.

Кирил Десподов е футболист №1 на България за 2024 г.

дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR

дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR  продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR

продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR  продава, Тристаен апартамент, 108 m2 Пловдив, Тракия, 156990 EUR

продава, Тристаен апартамент, 108 m2 Пловдив, Тракия, 156990 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 123999 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 123999 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Христо Смирненски, 200 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Христо Смирненски, 200 EUR

С пакета „Омнибус“ ЕС търси баланс между устойчивостта и конкурентоспособността

С пакета „Омнибус“ ЕС търси баланс между устойчивостта и конкурентоспособността  Плановете за отбрана в ЕС съживиха инвестициите в металургичния сектор

Плановете за отбрана в ЕС съживиха инвестициите в металургичния сектор  Зелената сделка бе изпитание за фермерите в ЕС

Зелената сделка бе изпитание за фермерите в ЕС  Трябва да се обърне внимание на рецесията на пазара на труда за поколението Z

Трябва да се обърне внимание на рецесията на пазара на труда за поколението Z  Технологични гиганти, спрете да се опитвате да създавате божествен ИИ

Технологични гиганти, спрете да се опитвате да създавате божествен ИИ

Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене

Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене  Винетката пак поскъпва с 10 лева

Винетката пак поскъпва с 10 лева  Тези двигатели гълтат масло още на малко километри

Тези двигатели гълтат масло още на малко километри  Това Renault 5 ще струва... 138 000 евро

Това Renault 5 ще струва... 138 000 евро  Внимание - това бензиново MG3 струва едва 8000 евро като ново

Внимание - това бензиново MG3 струва едва 8000 евро като ново

Гърция ще инвестира около 26 млрд. евро в отбрана до 2036 година

Гърция ще инвестира около 26 млрд. евро в отбрана до 2036 година  Как хомеопатията помага при цистити, перименопауза и менопауза?

Как хомеопатията помага при цистити, перименопауза и менопауза?  Човешкият език се е появил преди 135 000 години

Човешкият език се е появил преди 135 000 години  Как спането на стар матрак вреди на здравето?

Как спането на стар матрак вреди на здравето?  Хороскоп за седмицата – какво да очаква всяка зодия

Хороскоп за седмицата – какво да очаква всяка зодия