Русия ограничава скъпата програма за субсидиране на ипотечните кредити, която подхрани бум на имотния пазар по време на пандемията от Covid-19 и войната в Украйна, съобщава Bloomberg.

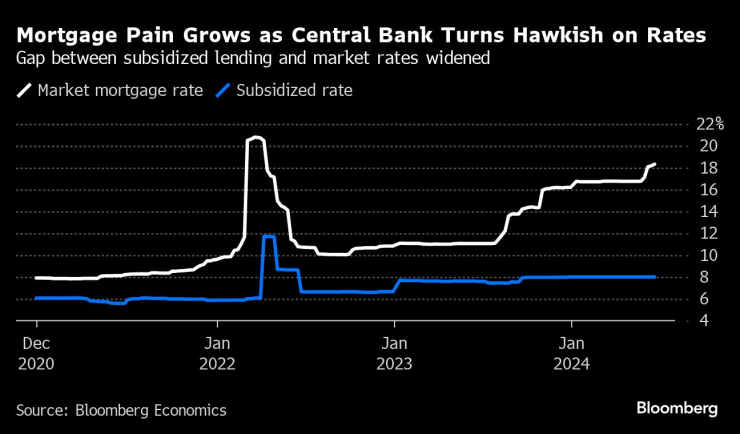

Програмата предоставяше ипотечни кредити при лихва от 8%, дори когато Руската централна банка повиши основната си лихва до два пъти по-високо ниво, за да се бори с ускоряващата се инфлация. Това предизвика критиките на гуверньора Елвира Набиулина заради изкривяването на субсидиите за новопостроени жилища, които тласкат цените нагоре, като обогатяват строителните компании и отвеждат достъпността на жилищата до многогодишно дъно.

С прекратяването на държавната подкрепа за най-вероятните групи купувачи от понеделник имотният пазар, който е един от ключовите двигатели на военновременната икономика на Русия, е изправен пред несигурност. Банките предлагат несубсидирани ипотечни кредити при лихва от 17-20%, която ще увеличи месечните плащания над два пъти спрямо държавната програма и ще ги направи твърде скъпи за повечето руснаци.

„Можем да очакваме застой през идните шест-осем месеца, докато населението свикне с новите пазарни условия“, коментира Павел Шашков, анализатор в консултантската компания „Яков & Партньори“ в Москва. Новото строителство ще се забави на фона на ниските продажби и ще намали паричните потоци към доверителните сметки на строителните компании, въпреки че спад на цените е малко вероятен, допълва той.

През последните месеци над 75% от новите ипотечни кредити са били отпуснати в рамките на програмата за субсидии, сочат данни на централната банка. Наред с нарастващите военни разходи строителният бум помага на икономиката на Русия да продължи да расте въпреки безпрецедентните санкции, наложени заради нашествието на президента Владимир Путин в Украйна.

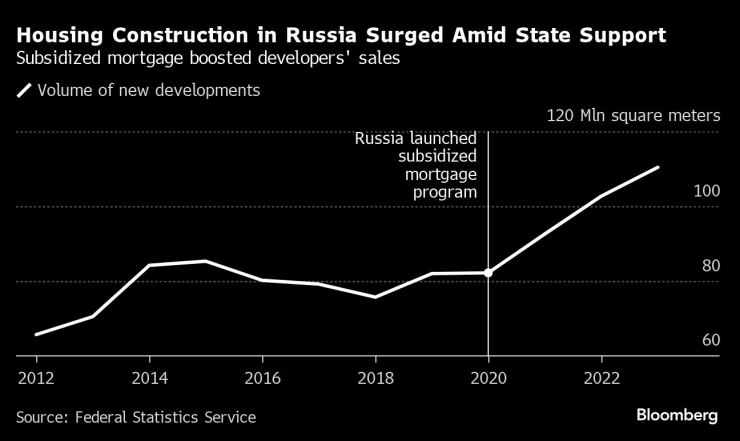

Данни на правителството показват, че обемът на строителството е нараснал с 16% през последните две години, а броят на новите жилища през 2023 г. е бил на най-високото си равнище от 1990 г. насам. Покупките на жилища са съставлявали 11% от брутния вътрешен продукт миналата година или 18 трлн. рубли (210 млрд. долара).

Цените на имотите в Москва са се повишили средно с 15% през юни спрямо година по-рано до 366 400 рубли (около 4250 долара) на квадратен метър, сочат данни на онлайн имотната платформа Cian PLC. Това означава, че средната цена на апартамент от 60 кв. м в руската столица достига почти 22 млн. рубли.

Цените на жилищата в най-големите руски градове са се утроили между 2020 и 2023 г., показва изследване на Института за градска икономика в Москва.

Жилищното строителство в Русия нарасна благодарение на държавната подкрепа. Графика: Bloomberg LP

Жилищното строителство в Русия нарасна благодарение на държавната подкрепа. Графика: Bloomberg LP

Програмата за субсидии беше въведена през 2020 г., за да подкрепи пазара, когато Русия въведе блокади в отговор на пандемията от Covid-19. Това стимулира строителните компании да ускорят строителните проекти, привличайки купувачи с ниски месечни вноски по заемите.

Руското финансово министерство вложи оттогава близо половин трилион рубли, за да субсидира ипотечните кредити. То съобщи през януари, че правителството ще трябва да вложи още 1 трлн. рубли, за да продължи програмата до 2026 г.

Централната банка често критикуваше мярката, като предупреди през ноември за „признаци за прегряване" на ипотечното кредитиране и разширяване на пропастта в цените на новите жилища и продаваните на вторичния пазар. Официални представители изразиха също притеснения, че субсидиите неутрализират въздействието от повишенията на лихвите, целящи да ограничат инфлацията.

„Колкото по-голям е обемът от субсидирани заеми, толкова по-високи трябва да бъдат лихвените проценти за всички кредитополучатели, за да се предотврати високият ръст на цените“, каза Набиулина пред репортери през юни, след като банката запази ключовата си лихва на ниво от 16%. Субсидираните заеми „не са особено чувствителни към промени в ключовата лихва“, допълни тя.

Проблемите на ипотечния пазар нарастват с "ястребовия" подход на централната банка към лихвите. Графика: Bloomberg LP

Проблемите на ипотечния пазар нарастват с "ястребовия" подход на централната банка към лихвите. Графика: Bloomberg LP

С изтичането на програмата Руската централна банка очаква спад в търсенето на нови жилища и забавяне на ръста на портфейла с ипотечни кредити до 7-12% тази година спрямо 30 на сто през 2023 г.

Преди време правителството взе мерки да ограничи достъпа до ипотечни кредити с лихва от 8%, като повиши минималната първоначална вноска до 30% спрямо 20% през декември и ограничи максималната сума по заема до 6 млн. рубли спрямо 12 млн. рубли в Москва и Санкт Петербург.

Сегашните кредитополучатели ще запазят субсидията си. Специална програма, насочена към семействата с най-малко две деца, ще остане в сила до 2030 г., след като Путин призова за удължаването ѝ, а друга програма за IT специалисти ще бъде прекратена в края на тази година.

От януари 2020 г. достъпността на жилищата намаля наполовина за получателите на ипотечни кредити на първичния пазар, които не отговарят на условията на програмата за субсидирани ипотеки, коментира Алекс Исаков, икономист за Русия в Bloomberg Economics. „Защо? Първата причина е ръстът на доходността по руските държавни облигации – лихвите по ипотечните кредити са тясно свързани с 5-годишните облигации на правителството, чиято доходност нарасна силно с увеличаването на военните разходи, а санкциите означаваха, че чуждестранните инвеститори излязоха от Русия. Второ, ръстът на цените на жилищата изпреварва впечатляващия ръст на заплатите през последните тримесечия, което означава, че въпреки по-високото заплащане месечните заплати не купуват много по-голяма жилищна площ за повечето хора“, допълва той.

Централната банка сигнализира, че може да е необходимо „значително“ повишаване на лихвите още този месец, за да се ограничи инфлацията, която е над два пъти по-висока от целта ѝ за 4%.

Достъпността вече е ограничена за повечето руснаци. Заем от 6,3 млн. рубли за срок от 25 г. струва близо 100 хил. рубли на месец при 18% лихва, сочи ипотечен калкулатор на Dom.rf.

Само 11% от руснаците имат месечен доход над 100 хил. рубли, сочат данни на Федералната статистическа служба.

С края на субсидиите ипотечният пазар „е вероятно да очаква значителен спад в търсенето, ако банките и строителните компании не предприемат активни стъпки да го подкрепят“, коментира Ирина Носова, старши директор на Групата за рейтинги на финансовите институции в руската рейтингова агенция АКРА.

МОН пуска интерактивно приложение за пътна безопасност за ученици

МОН пуска интерактивно приложение за пътна безопасност за ученици  Футболните национали се включиха в кауза за обучение на кучета водачи

Футболните национали се включиха в кауза за обучение на кучета водачи  Злато и бронз за боксьорите на Черно море

Злато и бронз за боксьорите на Черно море  Започват по-рано миенето на варненските улици

Започват по-рано миенето на варненските улици  Кирил Десподов е футболист №1 на България за 2024 г.

Кирил Десподов е футболист №1 на България за 2024 г.

дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR

дава под наем, Офис, 35 m2 София, Красно Село, 358.06 EUR  продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR

продава, Двустаен апартамент, 80 m2 София, Дружба 1, 146150 EUR  продава, Тристаен апартамент, 108 m2 Пловдив, Тракия, 156990 EUR

продава, Тристаен апартамент, 108 m2 Пловдив, Тракия, 156990 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 123999 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 123999 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Христо Смирненски, 200 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Христо Смирненски, 200 EUR

С пакета „Омнибус“ ЕС търси баланс между устойчивостта и конкурентоспособността

С пакета „Омнибус“ ЕС търси баланс между устойчивостта и конкурентоспособността  Плановете за отбрана в ЕС съживиха инвестициите в металургичния сектор

Плановете за отбрана в ЕС съживиха инвестициите в металургичния сектор  Зелената сделка бе изпитание за фермерите в ЕС

Зелената сделка бе изпитание за фермерите в ЕС  Трябва да се обърне внимание на рецесията на пазара на труда за поколението Z

Трябва да се обърне внимание на рецесията на пазара на труда за поколението Z  Технологични гиганти, спрете да се опитвате да създавате божествен ИИ

Технологични гиганти, спрете да се опитвате да създавате божествен ИИ

Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене

Новите Audi Q5 и SQ5: Ренесансът на вътрешното горене  Винетката пак поскъпва с 10 лева

Винетката пак поскъпва с 10 лева  Тези двигатели гълтат масло още на малко километри

Тези двигатели гълтат масло още на малко километри  Това Renault 5 ще струва... 138 000 евро

Това Renault 5 ще струва... 138 000 евро  Внимание - това бензиново MG3 струва едва 8000 евро като ново

Внимание - това бензиново MG3 струва едва 8000 евро като ново

Русия печели само в главата на Тръмп

Русия печели само в главата на Тръмп  Гърция ще инвестира около 26 млрд. евро в отбрана до 2036 година

Гърция ще инвестира около 26 млрд. евро в отбрана до 2036 година  Как хомеопатията помага при цистити, перименопауза и менопауза?

Как хомеопатията помага при цистити, перименопауза и менопауза?  Човешкият език се е появил преди 135 000 години

Човешкият език се е появил преди 135 000 години  Как спането на стар матрак вреди на здравето?

Как спането на стар матрак вреди на здравето?

преди 8 месеца Дреме му на някой за жилищният пазар в Русия.Що ни занимавате с подобни безполезни теми? отговор Сигнализирай за неуместен коментар

преди 8 месеца Също така, дамите не знаят, че реалната лихва по ипотеки на топ 5 банките в руските блата се движи между 23-27%, ИЛИ, на всеки 4-ри години, блатният руски дивак плаща само за лихви имота, който е закупил!? Това може ли да си го представите? За целият срок на договора ще плати имота 5 пъти, докато примерно при нас, оскъпяването е 0,3 пъти! Представяте ли си за колосалната разлика за която става дума между България, населена с ***, и блатните варвари?! отговор Сигнализирай за неуместен коментар

преди 8 месеца "Данни на правителството показват...", една голема лъжа, и тези данни интересуват само ***, които са забраили, че има цензура над всякаква росстат данни, излизащи публично, или някой е пропуснал нарочни 3 Указа на запъртъка?! А дамите знаят ли, че според данни на РЦБ от 4-то тримесечие на 2023 г., промъкнали се плахо, 23.7 милиона руски кредитополучатели са или в огромно просрочие или са спрели да обслужват своите кредити (най-различни)?! Добре е да сме по-информирани. отговор Сигнализирай за неуместен коментар