Разбирате, че сте достигнали дъното, едва след като се оттласнете от него. Има признаци, че най-ниската точка за бизнес имотите вече е достигната на фондовия пазар. Но възстановяването от там вероятно ще бъде болезнено бавно, особено в Европа, пише Крис Хюз за Bloomberg.

Недвижимите имоти остават най-слабо представящият се сектор в Европа от началото на 2022 г. насам, годината, когато лихвените проценти поеха решително нагоре. Имотната криза в САЩ се характеризира с празни офиси, които станаха ненужни заради увеличаването на работата от вкъщи. Европа е определяна от изграждането на империи, финансирано с дълг.

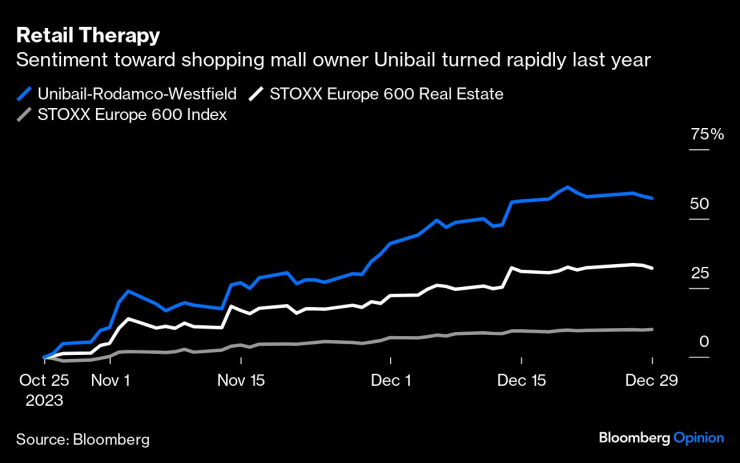

Индексът Stoxx Europe 600 Real Estate намаля приблизително наполовина спрямо връхната точка след пандемията, по-голям спад в сравнение с по-мащабния и диверсифициран сектор в САЩ. Но нагласите се подобриха бързо към края на миналата година на фона на очакванията, че лихвите достигат връхна точка и намаляващите стойности на портфейла бяха включени в ценообразуването. Индексът отбеляза ръст от 33% до края на годината, воден от възстановяването на компании като френския оператор на молове Unibail Rodamco Westfield и шведския собственик на имоти Fastighets AB Balder.

В имотния сектор сега има по-малко къси продажби, отколкото на европейския пазар. Графика: Bloomberg LP

В имотния сектор сега има по-малко къси продажби, отколкото на европейския пазар. Графика: Bloomberg LP

В същото време хедж фондовете ограничиха очакванията си за сектора. За първи път от юни 2022 г. имотният сектор в Европа регистрира средно по-малък брой къси продажби от по-широкия пазар, съобщават анализатори на UBS Group. Американският индекс също се възстанови макар и от по-висока база. Активи при частни продажби е по-вероятно да привлекат конкуриращи се оферти, отколкото преди една година. В области с ограничено предлагане като студентски жилища и суперпървокласни офиси свободните площи са малко, а ръстът на наемите е насърчителен.

Но картината, обрисувана от фондовия пазар, може да е измамно успокояваща.

За начало, съвкупните числа крият огромни разлики в отделните ситуации. В единия край на спектъра е British Land Co., диверсифицираният британски собственик на имоти, който неотдавна отчете спад на годишна база в оценката на портфейла си от едва 0,2% през второто полугодие на финансовата си година. В другия край са все още силно задлъжнели компании като шведската Samhallsbyggnadsbolaget i Norden AB (SBB) и ориентираната предимно към Германия Aroundtown, където късите позиции остават силно съсредоточени. Значителен брой къси продажби остават и около компании от континенталната част на Европа, изпитващи финансови затруднения, сочи анализът на UBS.

Нагласите към собственика на молове Unibail се промениха бързо миналата година. Графика: Bloomberg LP

Нагласите към собственика на молове Unibail се промениха бързо миналата година. Графика: Bloomberg LP

Все още има вероятност от негативни новини както от публичния, така и от частния пазар, ако заемите могат да бъдат рефинансирани при рентабилни лихви. Това е бавно развиваща се криза, където проблемите се проявяват, когато дългът трябва да бъде подновен, а заемите е малко вероятно да са с едновременно настъпващ падеж. Собствениците на имоти обичайно разпределят заемите си в рамките на пет години.

SBB остава олицетворение на проблемите на листнатите имотни компании. Тя продължава да куцука от тримесечие на тримесечие, като използва продажби на активи, за да повиши ликвидността си. Решение да изпълни ангажимент да плати минали отложени дивиденти ще подкопае допълнително кешовите ѝ ресурси. Не е ясно как компанията ще изпълни изцяло задълженията си по дълга с настъпващ падеж през идните около 18 месеца. Изглежда, че е нужно по-значително освобождаване от активи като частична продажба на портфейла ѝ с жилищни имоти.

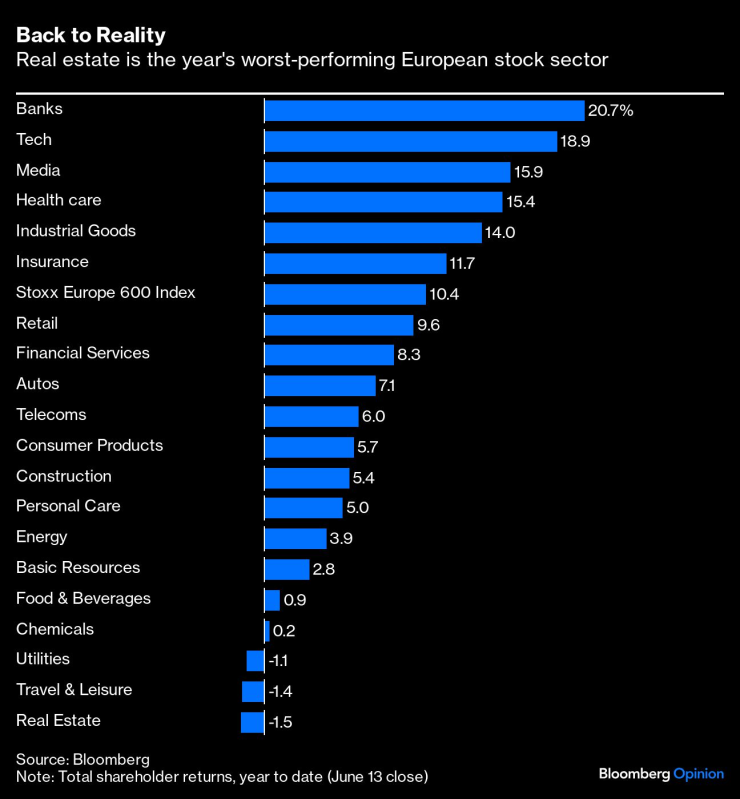

Имотите са най-слабо представящият се сектор в Европа за годината. Графика: Bloomberg LP

Имотите са най-слабо представящият се сектор в Европа за годината. Графика: Bloomberg LP

За съжаление секторът на листнатите имотни компании в Европа вече беше разклатен с навлизането му в икономическата криза и на излизане от нея все още не успява да покаже значимостта си пред глобалните инвеститори. Същинският структурен проблем несъмнено се е задълбочил – неговите съставни части са малки в глобален мащаб и предлагат оскъдна пряка експозиция към области, от които инвеститорите се интересуват най-много, като складове и центрове за данни. Пазарната капитализация на основния имотен индекс в Европа намалява до под 180 млрд. евро спрямо 286 млрд. евро от август 2021 г. Двете най-големи листнати имотни компании в САЩ имат почти същата стойност.

Вярно е, че има известна консолидация начело с Великобритания, където компаниите са финансово по-силни. Но е трудно да се види откъде ще дойдат парични потоци, за да стимулират по-силно представяне в сравнение с други индустрии, да не говорим за подкрепа на вълна от ново предлагане на акции, която би разширила обхвата на сектора. Това може би обяснява и защо от началото на тази година имотите отново са най-слабо представящият се сектор в Европа, дори когато се включат дивидентите. Дъното може да е достигнато, но секторът вероятно ще гравитира около него известно време.

Откриха труп на наш плаж

Откриха труп на наш плаж  Два района на Варна са без вода в неделя

Два района на Варна са без вода в неделя  Мексиканска тийнзвезда целува Гришо (ВИДЕО)

Мексиканска тийнзвезда целува Гришо (ВИДЕО)  Черно море вдига на крака бразилец за мача в Разград

Черно море вдига на крака бразилец за мача в Разград  Доналд Тръмп-младши пристига днес у нас

Доналд Тръмп-младши пристига днес у нас

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR

продава, Парцел, 69000 m2 Видин, Е-79, 2413215 EUR  продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR

продава, Парцел, 4507 m2 София, Симеоново, 1892000 EUR  продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR

продава, Четиристаен апартамент, 125 m2 София, Дружба 2, 333407 EUR  продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR

продава, Парцел, 352 m2 Пазарджик област, гр.Велинград, 69998.72 EUR  продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR

продава, Двустаен апартамент, 76 m2 София, Обеля 2, 128800 EUR

Светът е в "ключов момент" на фона на търговски войни, смятат членовете на МВФ

Светът е в "ключов момент" на фона на търговски войни, смятат членовете на МВФ  Броят на жертвите от взрива в Иран расте, властите не могат да потушат пожара

Броят на жертвите от взрива в Иран расте, властите не могат да потушат пожара  Защо инвеститорите не могат да се наситят на златото в момента

Защо инвеститорите не могат да се наситят на златото в момента  Колко изложен е американският фондов пазар на митата

Колко изложен е американският фондов пазар на митата  Търговската война идва с 45% вероятност за рецесия в САЩ в рамките на година

Търговската война идва с 45% вероятност за рецесия в САЩ в рамките на година

Европа подготвя нова чистка за милиони дизели

Европа подготвя нова чистка за милиони дизели  Защо маслото за дизелов двигател не става за бензинов

Защо маслото за дизелов двигател не става за бензинов  Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо

Гумите Bugatti Bolide издържат само 60 км и струват повече от кола на старо  10-те най-красиви коли на Nissan

10-те най-красиви коли на Nissan  Кога икономията на гориво се превръща в проблем?

Кога икономията на гориво се превръща в проблем?

Борис Бонев иска таксата за паркиране в София да е 5 лева на час

Борис Бонев иска таксата за паркиране в София да е 5 лева на час  Корнелия Нинова учредява партията си: Има нужда от смели и непокорни хора

Корнелия Нинова учредява партията си: Има нужда от смели и непокорни хора  Тръмп прояви неуважение с костюма си на погребението на папа Франциск

Тръмп прояви неуважение с костюма си на погребението на папа Франциск  Гърците харчат повече, отколкото изкарват

Гърците харчат повече, отколкото изкарват  Как Илон Мъск планира да поправи Tesla: роботи и „разопаковани“ автомобили

Как Илон Мъск планира да поправи Tesla: роботи и „разопаковани“ автомобили