„След като го съпоставите с ръста на доходите на домакинствата, дългът всъщност е значително по-нисък, отколкото през 2007 г.“, отбелязва тя. „Но, разбира се, средното равнище крие милион истории и със сигурност има хора, които са подложени на натиск“, коментира Золнър

Оттегляне на инвеститори

Глобалният бум на жилищните пазари през последното десетилетие превърна имотите в бърз път към богатство в страни като Нова Зеландия, Австралия и особено Канада, където десетки хиляди хора се превърнаха в любители инвеститори. До 2020 г. хората с няколко жилища съставляваха почти една трета от наличните жилища в две от трите най-населени провинции в Канада – Онтарио и Британска Колумбия.

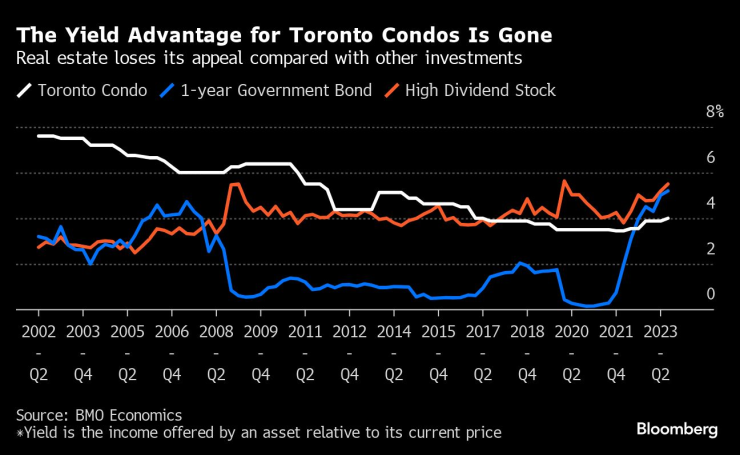

Но по-високите лихви и доходност по облигациите изведнъж промениха сметките. Притежаването на апартамент в най-големия град в Канада, Токио, сега носи доходност от едва 3,9% след разходите за ипотечен кредит и други разходи, това е под 5-те процента, които носят инвестициите в канадски държавни ценни книжа, сочи изследване на Bank of Montreal.

„Не виждам как последните 20 години ще се повторят занапред. Цяло едно поколение инвеститори ще научат доста труден урок“, коментира Робърт Кавчич, икономист от Bank of Montreal, който е автор на доклада.

Предимството в доходността за апартаментите в Торонто изчезна. Графика: Bloomberg LP

Предимството в доходността за апартаментите в Торонто изчезна. Графика: Bloomberg LP

По-високите лихви по заемите вече тласнаха някои инвестиционни имоти дълбоко в отрицателния паричен поток, принуждавайки собствениците им да продават, като в същото време подкопаха интереса към нови покупки. Това може да създаде проблеми и на обикновените хора, които просто търсят място за живеене.

Инвеститорите, които купуват имоти преди началото на строителството, се превърнаха в ключов източник на финансиране за строителните компании през последното десетилетие и тяхното оттегляне вече води до забавяне или отмяна на хиляди планирани жилища в градове като Торонто. Недостатъчното предлагане на пазара в Канада е една от причините цените на жилищата да останат изненадващо устойчиви на по-високите лихви и очакваното забавяне в строителството може само да задълбочи недостига.

Сходно е положението в Европа, където по-високите лихви и растящите строителни разходи може да задълбочат натиска върху предлагането. В Германия новите разрешения за строеж намаляха с над 27% през първото полугодие, а във Франция те спаднаха с 28 на сто до юли. В Швеция, която преживява най-големия спад от кризата през 90-те години на миналия век, строителството е под една трета от необходимото, за да отговори на търсенето и застрашава да подложи достъпността на още по-голямо изпитание.

И тук въобще не се включва съпътстващият натиск от общото рязко покачване на цените на потребителските стоки. Във Великобритания, която преживява най-значителното повишаване на разходите за живот от едно поколение насам, близо два милиона души са прибегнали до кредити тип купи сега, плати по-късно, за да си позволят хранителни стоки, да покрият сметките си и да платят за други стоки от основна необходимост, показа допитване от тази година на Паричната и пенсионна служба. Натискът само ще се задълбочава, тъй като се очаква над един милион собственици на жилища да рефинансират ипотечните си кредити тази година при много по-високи нива.

Публикуван през септември доклад от KPMG, показа, че почти една четвърт от притежателите на жилищни заеми във Великобритания обмислят да продадат и да се установят в по-евтин имот заради ръста на разходите за финансиране, а ипотечните кредити с просрочени плащания сега съставляват над 1% от стойността на неизплатените жилищни заеми. За собствениците на имоти, които често имат жилищни заеми с плаваща лихва, положението може да е по-тежко и да породи директен натиск върху наемателите.

Жилищни имоти в Гилдфорд, Великобритания. Снимка: Джейсън Алден/Bloomberg

Жилищни имоти в Гилдфорд, Великобритания. Снимка: Джейсън Алден/Bloomberg

Сътресения в Азия

В Азия Южна Корея се бори със свои последици за собствениците на имоти. Страната има най-високото съотношение в развития свят между дълг на домакинствата и брутен вътрешен продукт от 157%, ако се прибавят приблизително 800 млрд. долара от jeonse – уникална за страната наемна система.

Съгласно системата собствениците на имоти вземат депозит, наречен jeonse, който се равнява приблизително на половината от стойността на имота, в началото на наемния период, обичайно между две и четири години. Когато лихвите растат, привлекателността на jeonse намалява в сравнение с плащането на месечен наем и размерът на депозитите, които собствениците могат да получат от наемателите, спадат. Тъй като собствениците често използват нови депозити, за да изплащат стари, когато наемните договори изтекат, за тях става по-трудно да изпълняват задълженията си.

Опасността от спиране на плащанията на jeonse собственици на имоти се очаква да се задържи през 2024 г., тъй като изтичащите договори са били подписани, когато цените, а следователно и депозитите, бяха на рекорден връх.

Новопостроени жилищни сгради в Гимпо, Южна Корея. Снимка: СеонДжун Чо/Bloomberg

Новопостроени жилищни сгради в Гимпо, Южна Корея. Снимка: СеонДжун Чо/Bloomberg

В същото време Хонконг понася удар от забавянето в Китай, изтичането на хора и растящите лихви, които спряха безспирния преди време ръст на цените. Тъй като валутата е вързана за американския долар, паричната политика в града обичайно следва тази в САЩ. Това е причината лихвите по ипотечните кредити да нараснат над два пъти от началото на 2022 г. Цените на съществуващите жилища в Хонконг, който е известен със скъпите си имоти, намаляват до 6-годишно дъно, строителните компании предлагат големи отстъпка, а правителството намалява допълнителните гербови налози за някои купувачи, за да съживи жилищния пазар.

Ако лихвите не започнат да намаляват, жилищният пазар в Хонконг ще продължи да страда. Цените в града нараснаха толкова много през последните десет години, че жилищата все още са недостъпни за мнозина, а това означава, че спадът на цените през последно време не компенсира по-високите разходи за обслужване на заемите – същият сценарий, който се разиграва в голяма част от света.

Жилищните пазари „преживяха истинско парти през последните две десетилетия и това се дължеше само на рекордно ниските лихви и липсата на недостатъчно предлагане, които тласнаха нагоре цените на жилищата. Следващото десетилетие ще бъде десетилетие на голяма умереност“, коментира Шах.

Израел и Хизбула са на прага на споразумение, въпреки че ударите продължават

Израел и Хизбула са на прага на споразумение, въпреки че ударите продължават  Петролът е стабилен - претегля се вероятността от мита и от сделка в Близкия изток

Петролът е стабилен - претегля се вероятността от мита и от сделка в Близкия изток  Китайският трафик върна Dubai International на 85% от 2019г

Китайският трафик върна Dubai International на 85% от 2019г  ЕС ще се опита да облекчи ESG регулациите след недоволството в блока

ЕС ще се опита да облекчи ESG регулациите след недоволството в блока  Dubai International върви към 93 млн пътници до края на 2024г

Dubai International върви към 93 млн пътници до края на 2024г

Столичани заспаха и се събудиха на студено заради аварии

Столичани заспаха и се събудиха на студено заради аварии  САЩ: Няма севернокорейски военни на територията на Украйна

САЩ: Няма севернокорейски военни на територията на Украйна  Храни за плосък корем

Храни за плосък корем  Голям пожар гори край надлез "Надежда" в София

Голям пожар гори край надлез "Надежда" в София  САЩ потвърдиха, че са разрешили на Украйна удари с ATACMS по Русия

САЩ потвърдиха, че са разрешили на Украйна удари с ATACMS по Русия

Битката за Пловдив: Ботев изпревари Локо с 2 обиколки за година

Битката за Пловдив: Ботев изпревари Локо с 2 обиколки за година  Потвърдено: Ясно е къде Хебър приема ЦСКА

Потвърдено: Ясно е къде Хебър приема ЦСКА  Божидар Андреев: Напускам окончателно щангите, стига подигравки!

Божидар Андреев: Напускам окончателно щангите, стига подигравки!  Левски ще узнае днес истината за своя звезда

Левски ще узнае днес истината за своя звезда

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 85 m2 София, Лозенец, 320000 EUR

продава, Тристаен апартамент, 85 m2 София, Лозенец, 320000 EUR  продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR

продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR

9 автобусни линии в София ще спират под козирката на Централна гара

9 автобусни линии в София ще спират под козирката на Централна гара  Личен състав и военна техника ще се придвижат по пътищата на страната

Личен състав и военна техника ще се придвижат по пътищата на страната  Пекин за митата на Тръмп: Нито САЩ, нито Китай ще спечелят от търговска война

Пекин за митата на Тръмп: Нито САЩ, нито Китай ще спечелят от търговска война  Белингам бе избран за най-добър футболист в Испания

Белингам бе избран за най-добър футболист в Испания  Ужасяващо: 376 случая на сексуално насилие във войната в Украйна

Ужасяващо: 376 случая на сексуално насилие във войната в Украйна

преди 1 година Ето нещо във връзка с цените на имотите- https://businessnovinite.bg/nedvizhimi-imoti/na-cenata-na-apartament-v-stolichnija-mladost-mozhe-da-vzemete-5-kashti-v-shvecija-i-vila-vav-francija.html отговор Сигнализирай за неуместен коментар

преди 1 година До: khao, приятел, 'До: doba май съм...но кво значение има това?' ами разбира се, че има значение. Преценил си, че е изгодно да се купи жилище при 'цените са нереално високи' , пзарна икономика :) Айде честита ти нова придобивка, Жив и Здрав! отговор Сигнализирай за неуместен коментар

преди 1 година До: doba май съм...но кво значение има това? Променя ли факта че цените са нереално високи и товя че има проблем?...или просто реши да напишеш няква беьсмислица за да не си валат? :) отговор Сигнализирай за неуместен коментар

преди 1 година До: khao, ей, хубаво че си ти да четеш с разбиране :) Май не си купувал жилище в скоро време. отговор Сигнализирай за неуместен коментар

преди 1 година До: doba човека е написал кое е проблема .. и е прав, а не кво има значение... ей, кога ще се науите да четете с разбиране... :))) отговор Сигнализирай за неуместен коментар

преди 1 година До: Gna, цена, размер, олихвяване и срок на евентуалната ипотека - всичко е от значение. отговор Сигнализирай за неуместен коментар

преди 1 година Не лихвите, а цените са проблема. Може и 10 % да е лихвата, но ако цената е ок хората ще купуват. отговор Сигнализирай за неуместен коментар