Сътресенията на световните жилищни пазари, когато централните банки бързо повишиха лихвите миналата година, отстъпва на студена нова реалност – бумът на недвижимите имоти, който донесе богатство за милиони хора, приключи, пише Bloomberg.

Пазарите в света са изправени, от една страна, пред рязко повишаване на разходите за обслужване на заемите – то вероятно ще се задържи за известно време, и недостиг на жилища, който поддържа цените високи. Това прави жилищните пазари в някои страни още по-недостъпни, а собствениците на имоти, които трябва да рефинансират заемите си, ще се натъкнат на нарастващ финансов натиск.

Американският пазар, доминиран от 30-годишни ипотечни кредити, на практика замръзна, тъй като собствениците на жилища с ниски лихви не са склонни да продават, а купувачите се чувстват притиснати. В райони с дългогодишен бум на Нова Зеландия и Канада цените намаляват значително за купувачите, а хора, които са платили върховите цени, сега изпитват затруднения с по-високи разходи по заемите. От Великобритания до Южна Корея притесненията за собствениците на имоти нарастват. А на много места по-високите лихви само затрудняват строителството.

Сценариите може да се развиват различно във всяка страна, но във всички случаи те се прибавят към възможните „спирачки“ за световната икономика, тъй като хората заделят по-голяма част от доходите си за жилището, независимо дали живеят под наем или го притежават. А в момент, когато купувачите са все повече изключени от пазара, жизнеността на жилищната собственост като път към сигурността на средната класа и съществен елемент от личните финанси на поколения хора по света, изведнъж изглежда много по-труднопостижима. Победителите са дългогодишните собственици, които са натрупали богатство от растящите цени или нямат ипотечен кредит, което ги освобождава да заделят пари за инвестиции с по-висока доходност.

„Златната ера на еднофамилните жилища е зад гърба ни“, казва Марк Занди, главен икономист в Moody’s Analytics. „Ако сте купили имот след финансовата криза, сте натрупали значително богатство в повечето части на света, но през следващите десет години ще бъде значително по-трудно“, допълва той.

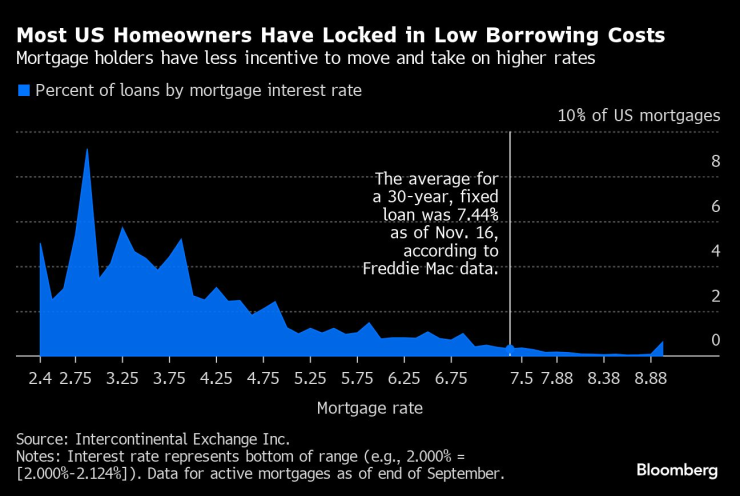

Занди очаква, че лихвите по 30-годишните ипотечни кредити в САЩ, които сега са на ниво от около 7,4%, ще достигнат средно около 5,5% през следващото десетилетие спрямо дъното от 2,65% в началото на 2021 г. Повечето други развити страни ще усетят сходно увеличение, въпреки че конкретните нива варират, допълва той.

Лихвите по ипотечните кредити в света растат. Графика: Bloomberg LP

Лихвите по ипотечните кредити в света растат. Графика: Bloomberg LP

Съществуват много неизвестни. Задълбочаване на войната в Близкия изток и продължаващите икономически проблеми в Китай, който трябва да се справя със собствена поредица от имотни кризи, съсредоточени около силно задлъжнелите ѝ строителни компании, може да допринесат за по-широко забавяне на световната икономика, което ще намали търсенето на жилища и ще тласне цените значително по-надолу, предизвиквайки далеч по-тежки финансови сътресения. А от гледна точка на недвижимите имоти бизнес имотите пораждат повече притеснения за икономиката.

Но дори когато инфлацията се охлажда и кампаниите по повишаване на лихвите в много страни се смекчават, потребителите започват да свикват с мисълта, че лихвите по заемите може никога да не станат толкова ниски, колкото бяха през 15-те години след финансовата криза. Едно е, когато лихвите внезапно нараснаха и хората, изправени пред по-големи плащания решиха, че могат да се справят някак си или да изтеглят ипотечен кредит с очакването да го рефинансират по-късно. Друго е, когато по-високите разходи се задържат с години.

Жилища в строеж в Сакраменто, щата Калифорния. Снимка: Дейвид Пол Морис/Bloomberg

Жилища в строеж в Сакраменто, щата Калифорния. Снимка: Дейвид Пол Морис/Bloomberg

„Ледников период“

В САЩ сблъсъкът между ниски наличности, растящи цени и най-високите лихви по ипотечните кредити от едно поколение насам тласна продажбите на стари жилища до най-ниското ниво от 2010 г., сочат данни на Националната асоциация на брокерите на недвижими имоти. Сега пазарът е най-недостъпният от четири десетилетия насам, като близо 40% от средните доходи на домакинствата са нужни за покупка на обичайно жилище, показват данни на Intercontinental Exchange.

Най-тежките последици може тепърва да предстоят – в доклад от миналата седмица икономисти на Goldman Sachs Group коментираха, че последиците от трайно по-високите лихви по ипотечните кредити ще бъдат най-ясно изразени през 2024 г. Те считат, че сделките ще намалеят до най-ниското си ниво от началото на 90-те години на миналия век.

„В известна степен ние сме в първите фази на този ледников период и е малко вероятно ледовете скоро да се стопят. Тези особени времена може да продължат дълго“, коментира Бенджамин Кийс, преподавател в Wharton School към университета в Пенсилвания.

Повечето собственици на жилища в САЩ имат договорени ниски лихви по заемите. Графика: Bloomberg LP

Повечето собственици на жилища в САЩ имат договорени ниски лихви по заемите. Графика: Bloomberg LP

Това вероятно ще породи последващи ефекти. Мобилността за работа може да бъде ограничена, членове на семейства и приятели може по-често да бъдат принудени да живеят заедно, а тъй като хората остаряват у дома, жилища, които иначе можеше да бъдат купени от по-млади семейства, остават извън пазара. Същевременно собствениците на жилища разполагат с почти рекордно богатство и повечето не са засегнати от повишенията на лихвите, които иначе можеше да ги принудят да продадат или да доведат до налагане на възбрани, които щяха да дадат възможност да купувачи да влязат на пазара.

„Жилищата може би станаха малко по-достъпни, но със сигурност не толкова, колкото се надяваха хората. Затруднения ще има и в двата края“, казва Нирадж Шах, икономист в Bloomberg Economics, в коментар за световните жилищни пазари.

Той прогнозира по-скоро „бавно издишане“ за цените в развитите икономики, отколкото срив и отбелязва, че забавяне на икономиката вероятно няма да доведе до тежки загуби на работни места, които биха подложили жилищния пазар на остър натиск. Но собствениците на жилища, затруднени от по-високите лихви, може да бъдат принудени да съкратят разходи в други области, за да смогнат с вноските по ипотечните си кредити, казва Шах.

„Имаме потиснати хора, но не и потиснати продажби“, допълва той.

Жилища в Уелингтън, Нова Зеландия. Снимка: Марк Кут/Bloomberg

Жилища в Уелингтън, Нова Зеландия. Снимка: Марк Кут/Bloomberg

Броене на стотинките

Един от най-крайните сценарии се разиграва в Нова Зеландия, страната в Южния Пасифик, която преживя един от най-силните пандемични ръстове в света, когато цените на имотите нараснаха с почти 30% само през 2021 г. Около 25% от настоящите наличности от ипотечно кредитиране бяха изтеглени през същата година, а една пета от тях бяха купувачи на първо жилище, сочат данни на Новозеландската централна банка.

Лихвите по ипотечните кредити в страната обикновено са фиксирани за по-малко от три години, а това означава, че повишаването на лихвите с 525 базисни пункта от централната банка след октомври 2021 г. води до рязък ръст на разходите за жилище. Централната банка съобщава, че около половината от неизплатените ипотечни кредити са рефинансирани тази година. Тя счита, че делът от разполагаемите доходи на кредитополучателите, който ще отива за лихвени плащания, ще нарасне от едва 9% през 2021 г. до около 20% до средата на 2024 г.

Жилищните разходи имат нарастващ дял в бюджетите на новозеландците. Графика: Bloomberg LP

Жилищните разходи имат нарастващ дял в бюджетите на новозеландците. Графика: Bloomberg LP

Единственото положително за много домакинства е силният ръст на заплатите и на заетостта, който свежда затрудненията до минимум, отбелязва Шарън Золнър, главен икономист за Нова Зеландия в ANZ в Оукланд.

Dubai International върви към 93 млн пътници до края на 2024г

Dubai International върви към 93 млн пътници до края на 2024г  Ярдени: Има толкова много ликвидност в системата

Ярдени: Има толкова много ликвидност в системата  Ярдени очаква бичият пазар да се задържи без да разтегля оценката

Ярдени очаква бичият пазар да се задържи без да разтегля оценката  Газът в Европа поскъпва заради прогнози за студ и рискове при доставките

Газът в Европа поскъпва заради прогнози за студ и рискове при доставките  Победата на Тръмп кара една част от Уолстрийт да преосмисли стратегията си

Победата на Тръмп кара една част от Уолстрийт да преосмисли стратегията си

На днешния празник не трябва да се проявява агресия към животните

На днешния празник не трябва да се проявява агресия към животните  Сутрешна прогноза

Сутрешна прогноза  Очаква ни облачен и студен вторник

Очаква ни облачен и студен вторник  Хороскоп за 26 ноември: Промени очакват Овните, Рибите да се грижат за здравето си

Хороскоп за 26 ноември: Промени очакват Овните, Рибите да се грижат за здравето си  НАТО обмисля превантивни удари срещу Русия

НАТО обмисля превантивни удари срещу Русия

Компани изчетка ПСЖ преди екшъна

Компани изчетка ПСЖ преди екшъна  Чоло: Този формат на Шампионската лига е по-труден

Чоло: Този формат на Шампионската лига е по-труден  Байерн - ПСЖ е гвоздеят в горещата "шампионска" нощ

Байерн - ПСЖ е гвоздеят в горещата "шампионска" нощ  От Наполи отдадоха почит на Диего Марадона

От Наполи отдадоха почит на Диего Марадона

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR

продава, Къща, 120 m2 Варна, м-т Евксиноград, 350000 EUR  продава, Тристаен апартамент, 85 m2 София, Лозенец, 320000 EUR

продава, Тристаен апартамент, 85 m2 София, Лозенец, 320000 EUR  продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR

продава, Парцел, 600 m2 София, Панчарево (с.), 114000 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Студентски Град, 80 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Изток, 680 EUR

Нумерологична прогноза за 25 ноември – 1 декември

Нумерологична прогноза за 25 ноември – 1 декември

преди 1 година Ето нещо във връзка с цените на имотите- https://businessnovinite.bg/nedvizhimi-imoti/na-cenata-na-apartament-v-stolichnija-mladost-mozhe-da-vzemete-5-kashti-v-shvecija-i-vila-vav-francija.html отговор Сигнализирай за неуместен коментар

преди 1 година До: khao, приятел, 'До: doba май съм...но кво значение има това?' ами разбира се, че има значение. Преценил си, че е изгодно да се купи жилище при 'цените са нереално високи' , пзарна икономика :) Айде честита ти нова придобивка, Жив и Здрав! отговор Сигнализирай за неуместен коментар

преди 1 година До: doba май съм...но кво значение има това? Променя ли факта че цените са нереално високи и товя че има проблем?...или просто реши да напишеш няква беьсмислица за да не си валат? :) отговор Сигнализирай за неуместен коментар

преди 1 година До: khao, ей, хубаво че си ти да четеш с разбиране :) Май не си купувал жилище в скоро време. отговор Сигнализирай за неуместен коментар

преди 1 година До: doba човека е написал кое е проблема .. и е прав, а не кво има значение... ей, кога ще се науите да четете с разбиране... :))) отговор Сигнализирай за неуместен коментар

преди 1 година До: Gna, цена, размер, олихвяване и срок на евентуалната ипотека - всичко е от значение. отговор Сигнализирай за неуместен коментар

преди 1 година Не лихвите, а цените са проблема. Може и 10 % да е лихвата, но ако цената е ок хората ще купуват. отговор Сигнализирай за неуместен коментар